O estudo de tendências do agronegócio elaborado pela Coordenação-Geral de Planejamento Estratégico, vinculada à Assessoria de Gestão Estratégica do Ministério da Agricultura, Pecuária e Abastecimento (Mapa), considera aspectos globais como o crescimento da economia mundial, o envelhecimento populacional e a mudança nos hábitos alimentares, bem como o desenvolvimento tecnológico e a evolução da consciência ambiental. A avaliação desses aspectos ligados às características do setor no Brasil permite a elaboração de projeções de produção, consumo e comércio exterior. Os índices atuais apontam para um mercado internacional de consumo em expansão, mas cada vez mais exigente no quesito de qualidade dos produtos agrícolas.

Veja abaixo as projeções para o mercado de carnes, publicadas em julho de 2015.

O CENÁRIO DAS PROJEÇÕES

O cenário das projeções, encontrado neste ano de 2015 e próximos dez anos, mostra uma tendência dos preços agrícolas situarem-se abaixo da média do período 2008 a 2014, porém acima da média de preços observada antes do ano de 2007 (OECD-FAO, 2015). Os anos projetados de 2015 a 2024, mostram os preços reais situando-se em níveis diferenciados com relação ao seu crescimento: Os preços de soja são os que devem situar-se em níveis mais altos em relação aos preços até 2007. Em seguida situam-se os preços das carnes, a seguir os lácteos e por fim os preços de cereais. Mas quando a OECD-FAO (2015, p.43) examinam a tendência secular dos preços reais desde o ano 1908 até 2024, há uma tendência de queda dos preços.

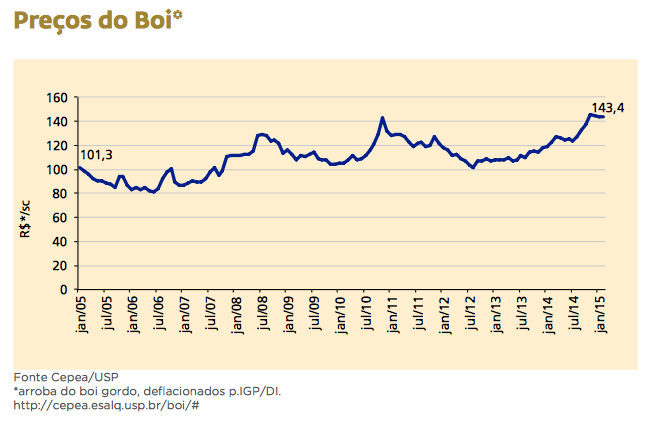

Os preços agrícolas reais no Brasil para os principais grãos e carnes mostram-se em 2015, abaixo da média histórica para milho, soja, trigo e carne de frango. Os preços do boi gordo e de carcaça de suínos são os maiores destaques em relação a seus níveis históricos. Destaque maior é para o boi gordo onde o preço por arroba aumentou em 2015, cerca de 30,0% em relação ao preço histórico (julho/1997 a fevereiro/2015).

Como é usual nos trabalhos de projeções de longo prazo como OECD- FAO (2015), USDA (2015), os resultados são baseados em suposições que afetam a oferta, demanda, o comércio e os preços das commodities, como as políticas setoriais e políticas macroeconômicas.

RESULTADOS DAS PROJEÇÕES BRASIL

Carnes

Antes de apresentar as projeções de carnes, procura-se ilustrar a atual distribuição no Brasil do rebanho bovino, no que se refere ao número de animais abatidos em 2014. Segundo o IBGE (2015), nesse ano foram abatidas 33,9 milhões de cabeças em todo o país. O Mato Grosso, Mato Grosso do Sul, São Paulo, Goiás, Minas Gerais, Pará, Rondônia e Rio Grande do Sul, lideram os abates, com 76,6% dos abates no país.

Os dados de efetivos de bovinos em 2013, indicam que o país possuía nesse ano, 212 milhões de cabeças, sendo que 37,0% encontravam-se no Centro-oeste, 23,2% no Norte, 20,4% no Sudeste, 15,0% no Nordeste e 14,4% no Sul. No Centro-oeste, o maior efetivo estava em Mato Grosso e no Norte, Pará e Rondônia concentravam o maior efetivo.

As projeções de carnes para o Brasil mostram que esse setor deve apresentar intenso crescimento nos próximos anos e a expectativa é que a produção de carne no Brasil continue seu rápido crescimento na próxima década (OECD-FAO, 2015). Ainda segundo essas instituições, os preços ao produtor devem crescer fortemente durante os próximos dez anos, especialmente para carne de porco, e carne bovina, enquanto os preços do frango devem crescer a taxas mais modestas (OECD–FAO, p. 78, item 144).

Entre as carnes, as que projetam maiores taxas de crescimento da produção no período 2014/15 a 2024/25, são a carne de frango, que deve crescer anualmente a 3,0%, e a suína, cujo crescimento projetado para esse período é de 2,9% ao ano. A produção de carne bovina tem um crescimento projetado de 2,1% ao ano, o que também representa um valor relativamente elevado, pois consegue atender ao consumo doméstico e às exportações.

A produção total de carnes em 2014/15 está estimada em 25,8 milhões de toneladas e a projeção para o final da próxima década é produzir 33,7 milhões de toneladas de carne de frango, bovina e suína. Essa variação entre o ano inicial da projeção e o final resulta num aumento de produção de 30,7%.

O crescimento anual projetado para o consumo da carne de frango é de 2,8% no período 2014/15 a 2024/25. Isso significa um aumento de 32,1% no consumo nos próximos 10 anos. O consumo de carne de frango projetado para 2025 é de 11,9 milhões de toneladas; supondo a população total projetada pelo IBGE em 218,3 milhões de pessoas, tem- se ao final das projeções um consumo de 54,7 kg/hab/ano; o consumo em 2015 estimado pela Conab é de 44,2 kg/hab/ano.

A carne suína passa para o segundo lugar no crescimento do consumo com uma taxa anual de 2,6% nos próximos anos. Em nível inferior de crescimento situa-se a projeção do consumo de carne bovina, de 1,5% ao ano para os próximos anos.

Quanto às exportações, as projeções indicam elevadas taxas de crescimento para os três tipos de carnes analisados. As estimativas projetam um quadro favorável para as exportações brasileiras. As carnes de frango e de suínos lideram as taxas de crescimento anual das exportações para os próximos anos – a taxa anual prevista para carne de frango é de 3,6%, para a carne suína de 3,7%. As exportações de carne bovina devem situar-se numa média anual de 3,3%. O Departamento de Agricultura dos Estados Unidos (USDA, 2015) classifica o Brasil em 2024 como segundo maior exportador de carne bovina, sendo a Índia o primeiro exportador. Nas exportações de carne de porco o Brasil é classificado em quarto lugar e em carne de frango em primeiro lugar.

As exportações de carnes ao final do período das projeções devem aumentar em 2,7 milhões de toneladas. Desse montante, 1,7 milhão de toneladas, ou seja 62,7% deve ser de carne de frango. O restante do acréscimo na quantidade exportada fica distribuído entre carne bovina, 28,8% e carne suína, 8,4%. O grande mercado para a carne bovina é representado por Hong Kong, Rússia, União Européia (EU 28), Venezuela e Egito. Para a carne de frango, os principais destinos são Arábia Saudita, União Europeia (EU 28), Japão, China, Emirados árabes Unidos, Hong Kong e Venezuela. Para a carne suína, os principais mercados são Rússia, Hong Kong e Cingapura.

RESUMO DOS PRINCIPAIS RESULTADOS

Os produtos mais dinâmicos do agronegócio brasileiro deverão ser soja em grão, trigo, carne de frango, carne suína, açúcar, algodão em pluma, cana-de-açúcar, maçã, melão e celulose. O mercado interno e a demanda internacional serão os principais fatores de crescimento para a maior parte desses produtos. São os que indicam maior potencial de crescimento da produção nos próximos anos. Há um conjunto de produtos que revelou pouco dinamismo. Alguns desses produtos são o arroz, feijão, laranja e mandioca. Para estes, é baixa a taxa de crescimento da produção.

A produção de carnes (bovina, suína e aves) entre 2014/15 e 2024/25, deverá aumentar em 7,9 milhões de toneladas. Representa um acréscimo de 30,7% em relação à produção de carnes de 2014/2015. As carnes de frango e suína, são as que devem apresentar maior crescimento nos próximos anos: frango, 34,7% e suína, 35,1%. A produção de carne bovina deve crescer 23,3% entre o ano base e o final das projeções.

Nas carnes, também haverá forte pressão do mercado interno. Do aumento previsto na produção de carne de frango, 64,5% da produção de 2024/25 serão destinados ao mercado interno; da carne bovina produzida, 74,6% deverão ir ao mercado interno, e na carne suína 82,8%. Deste modo, embora o Brasil seja, em geral, um grande exportador para vários desses produtos, o consumo interno será predominante no destino da produção.

(veja a tabela completa no relatório completo).

Clique aqui para ver as projeções completas do Mapa.

Fonte: Mapa.

Comentários